“税”のことなら税理士に聞け!?

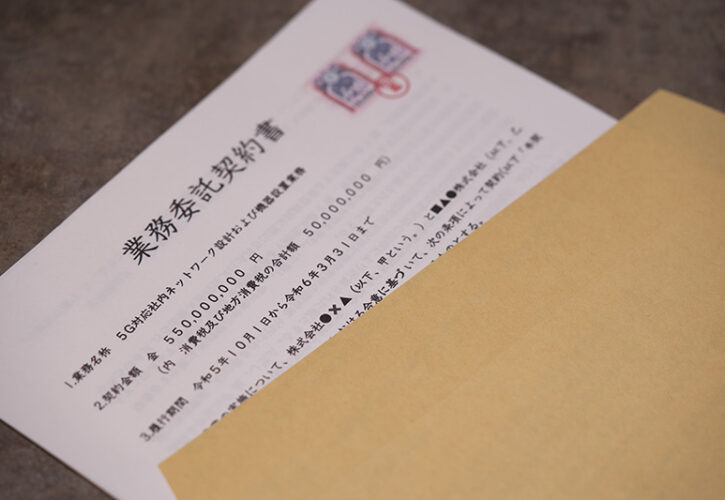

紙の契約書を作成したり、5万円以上の金額を受領したりした際に貼り付けて消印(割り印)を押しておかなければならないのが印紙税です。

それを忘れて税務調査で指摘を受けると、最大で納付すべき印紙税×3倍の本税+過怠税が発生します。重いです。

“この文書の作成には印紙の貼付が必要か?金額はいくらか?”となると関与先会社は、“税のことだから顧問税理士に聞け”となります。

問い合わせを受けると何とか調べて回答しますが、じつは税理士はよくわかっていません。業務対象外なのです。

印紙税は税理士業務の対象としない租税

税理士が業務の対象とする税は、税理士法で決まっています。

「税理士は、他人の求めに応じ、租税に関し、税務代理や税務書類の作成及び税務相談を行うことを業とする」と決められていますが、その対象とされる租税から、印紙税は除かれています。

万一、印紙税で税務上の問題が発生しても、税理士は納税代理人となれません。

他に除かれている税金は、登録免許税、自動車重量税、電源開発促進税、国際観光旅客税、関税、とん税、特別とん税及び狩猟税並びに法定外普通税及び法定外目的税です。

登録免許税や自動車重量税そして関税なども一般の事業会社にもなじみのある税金ですが、税理士業務の対象外です。

「法定外税」とは、地方税法に定めがなく、各地方自治体の条例で定められる地方税です。

具体的には、法定外普通税では「核燃料税(原発のある都道府県)」他、法定外目的税では、「宿泊税(東京都)」、「産業廃棄物税(多くの都道府県)」他があります。

印紙税等税理士業務外は会社主体で調べる

会社の儲けに対して課税される法人税や事業税・法人住民税は税理士業務であることが明らかですが、その他の税金でもわからないことがあったら、まずは顧問の税理士に聞いてみましょう。

たぶん、業務対象外と前提を示したうえで、何らかの解説や説明はしてくれるものと思います。

ただし、印紙税などの税理士業務の対象外の税金については、税理士は責任を負えません。

あくまでも会社が主体となって納税関係の対応に当たることになります。

不明点は、国税庁のサイトをよく読み、税務署に相談するなどしてください。